Os beneficiários INSS passaram a contar a partir de 31 de março deste ano com novas regras quando o assunto é empréstimo consignado. Essas novas regras têm por objetivo ter um maior controle no processo de contratação e averbação desses empréstimos, a fim de garantir eventualmente que o próprio beneficiário realize suas operações.

Os benefícios são vários para os aposentados e pensionistas cadastrados no INSS, que poderão contar com procedimentos mais seguros. A expectativa é que o número de fraudes, muito alto para os contratantes INSS de empréstimo consignado, e de assédio por ofertas - principalmente por telefone - diminua de uma forma significativa.

Novo prazo para empréstimo

Com a nova regra, as instituições financeiras só podem oferecer empréstimo consignado para aposentado após 6 meses do recebimento do benefício. Antes, sem prazo, havia um excesso de oferta do serviço de empréstimo consignado principalmente por telefone. A data de emissão do benefício passou a ser usada como prazo e nós da Dinheirow estamos sempre atentos.

Outra mudança diz respeito ao desbloqueio do benefício para o empréstimo consignado. O aposentado ou pensionista que deseja realizar a operação precisa ir presencialmente em um banco para solicitar o desbloqueio, ou realizar essa solicitação eletronicamente. Ou seja, o benefício fica bloqueado até que o titular ou representante legal realize uma autorização expressa.

Mesmo com os prazos determinados na nova regra, o aposentado ou pensionista pode solicitar o bloqueio do benefício para empréstimos a qualquer momento.

Leia mais: Como funciona o Empréstimo Consignado

O que a regra não muda no empréstimo para aposentado

Mesmo com os novos prazos para contratação e oferta do empréstimo consignado, o empréstimo para aposentado ou pensionista segue no valor máximo de 35% da renda do interessado. Este limite é chamado de margem consignável para Aposentados e Pensionistas.

Este valor é referente a 30% para empréstimo consignado para aposentado e 5% para despesas do cartão de crédito consignado. Este cartão tem parte da sua fatura descontada automaticamente todo mês do benefício e, com a nova regra, as solicitações do cartão de crédito consignado devem conter um Termo de Consentimento Esclarecido (TCE). O termo informa, por exemplo, encargos adicionais em caso de não quitação do valor integral do crédito.

A taxa de juros nominal no empréstimo para aposentado também se manteve intacta. O empréstimo consignado tem taxa máxima de 2,08% ao mês, mas é sempre bom lembrar que esse valor pode ser ainda mais baixo, portanto é importante a busca por empréstimo para aposentado online e ofertas mais vantajosas.

Vantagens do empréstimo consignado para aposentado

Este tipo de empréstimo para aposentado é descontado diretamente em folha de pagamento ou benefício. Esta modalidade oferece, portanto, taxas de juros mais atrativas e se apresenta como uma das opções mais vantajosas do mercado.

A aplicação da nova Instrução Normativa do INSS traz maior segurança para o aposentado que busca o empréstimo consignado como alternativa de crédito, além disso oferece mais transparência no diálogo entre o contratante e a empresa que oferece o empréstimo.

Para seguir a nova regra, as instituições financeiras devem trabalhar com a transparência nas informações referentes ao acordo, como a declaração das taxas mensal e anual de juros, o valor total financiado e a pagar no empréstimo, os acréscimos que por ventura surgem em transações de empréstimo consignado para aposentado.

Outra valiosa dica é apresentar a diferença entre o empréstimo consignado e cartão de crédito consignado, que se dão de maneira diferente e possuem contratos distintos.

Como a forma de oferecer o empréstimo mudou e estratégias relacionadas ao período anterior à Instrução Normativa nº 100 são passíveis de sanções, oferecer o empréstimo para aposentado com transparência e segurança pode ser o diferencial para fechar um acordo de sucesso.

Resumimos abaixo o que muda em cada uma das novas regras do empréstimo consignado INSS 2019. Essas regras foram extraídas da Instrução Normativa INSS nº 100, de 28 de Dezembro de 2018, também conhecida como Lei do Empréstimo Consignado para Aposentados.

Resumo: Novas Regras do INSS para Empréstimo Consignado

1. Oferecer Empréstimo Consignado

Por quê?

Muitas reclamações dos segurados em relação ao excesso de ligações oferecendo empréstimos.

Solução

Os novos aposentados e pensionistas só poderão receber propostas de bancos e financeiras após 6 meses, ou seja, após a emissão do benefício (Data de Despacho do Benefício ou DDB).

Descumprimento

Caso descumpra esse prazo, a instituição receberá uma notificação do INSS, podendo até ter sua licença rescindida.

Antes do Prazo

Para contratar empréstimo consignado para aposentados e pensionistas antes de 6 meses é necessário que o beneficiário vá presencialmente a um banco e solicite o desbloqueio da operação. Mesmo assim, a contratação de crédito poderá ser feita apenas depois do período de 90 dias do primeiro pagamento.

2. Cartão de Crédito Consignado

O que é?

É uma forma de contratar empréstimo consignado, porém através de um cartão que funciona como um cartão de crédito e pode ser usado para fazer compras no comércio, saques ou pagar serviços. Assim como o consignado comum, é descontado da folha de pagamentos ou benefício. No cartão de crédito consignado, há uma margem adicional de 5% além das 30% permitidas para empréstimos consignados.

Por quê?

Existe-se uma grande dificuldade de entendimento dos contratos pelos credenciados INSS, o que vem aumentando o índice de endividamento em modalidades que os contratantes não sabem muito bem qual tipo de empréstimo estão tomando.

Solução

Foi instituído o Termo de Consentimento Esclarecido (TCE), que deverá vir acompanhado com todas as novas solicitações de cartão de crédito consignado.

TCE deverá informar:

- encargos adicionais se o limite do cartão não for pago integralmente

- existência de outras modalidades de crédito (por exemplo, o próprio crédito consignado como alternativa para quem ainda possui margem consignável disponível).

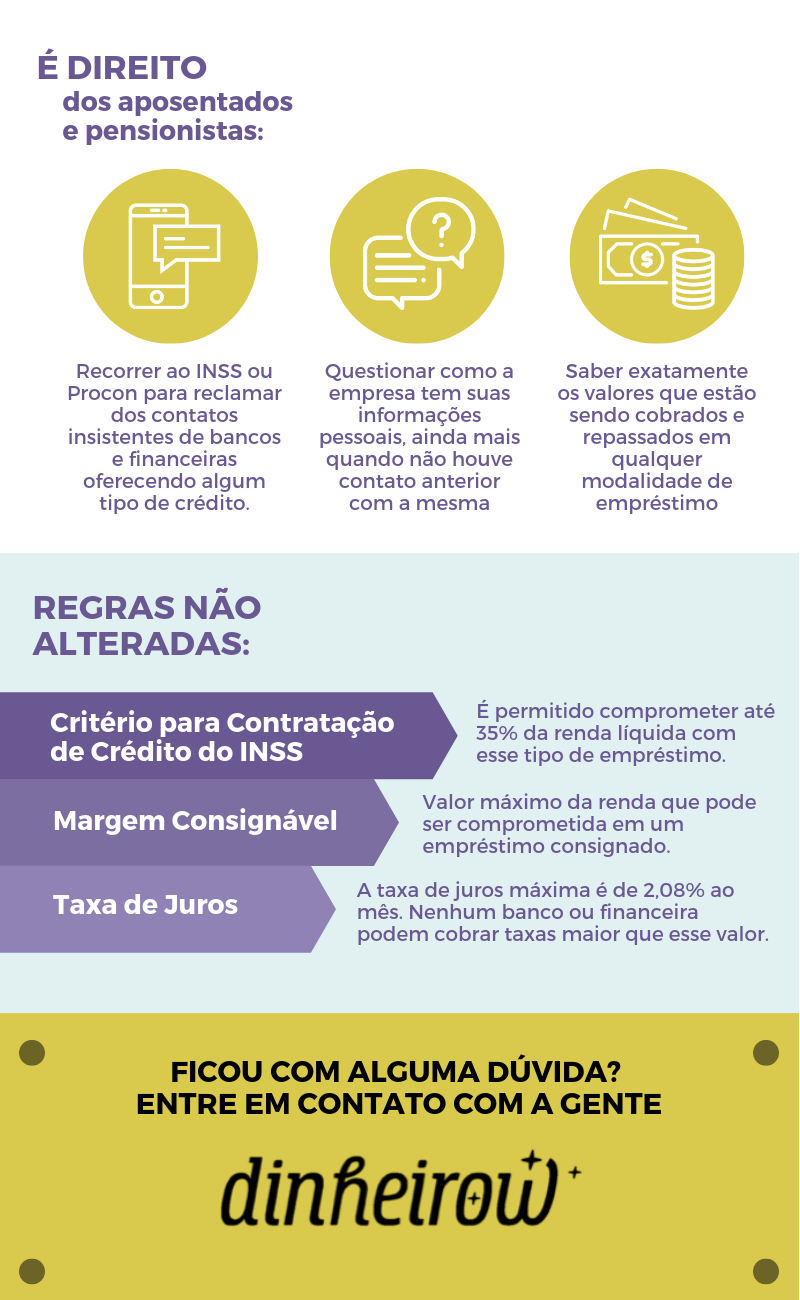

Direitos do Aposentado e Pensionistas

Independente de qualquer mudança, é direito dos aposentados e pensionistas:

- recorrer ao INSS ou Procon para reclamar dos contatos insistentes de bancos e financeiras oferecendo algum tipo de crédito

- questionar como a empresa tem suas informações pessoais, ainda mais quando não houve contato anterior com a mesma

- saber exatamente os valores que estão sendo cobrados e repassados em qualquer modalidade de empréstimo

Regras Não Alteradas

Algumas regras não foram alteradas, mas é sempre bom relembrar quais são as regras de empréstimo consignado. Veja a seguir:

Margem Consignável

É o valor máximo da renda que pode ser comprometida em um empréstimo consignado. É o crédito descontado direto da folha de pagamento. Para aposentados e pensionistas, é permitido comprometer até 35% da renda líquida com pagamentos desse tipo de empréstimo.

Taxa de juros do empréstimo consignado

A taxa de juros máxima é de 2,08% ao mês. Nenhum banco ou financeira podem cobrar taxas de juros nominal maior que 2,08% ao mês.

Infográfico com as Novas Regras de Empréstimo Consignado INSS 2019

Nós da Dinheirow respeitamos os aposentados, pensionistas e servidores públicos. Por isso, somos a melhor opção para empréstimo consignado online e temos a melhor solução para quem está com nome sujo.